Cách hạch toán kế toán xây dựng là một trong những từ khóa được gg search nhiều nhất về chủ đề cách hạch toán kế toán xây dựng. Trong bài viết này, genz.vn sẽ viết bài viết hướng dẫn cách hạch toán kế toán xây dựng mới nhất 2020.

Hướng dẫn cách hạch toán kế toán xây dựng mới nhất 2020

1. Nguyên nhân riêng biệt cần chú ý khi hạch toán

- Theo công trình: giá thành chỉ phát sinh 1 lần, không lặp lại

- giá bán chi tiết của một công trình thường chia thành nhiều hạng mục, gói thầu, công trình con thành ra việc tính giá thành đủ nội lực được tính theo giá thành chi tiết và đo đạt lên giá thành đạt trình mẹ.

Thời gian theo dõi: Thường dẫn lâu dài, có thể là một năm hoặc nhiều năm

- Nguyên vật liệu: thường được nhập mua và xuất thẳng cho công trình (thường ít qua kho vì chúng ta biết chính xác khối lượng từng NVL qua việc bóc khối lượng). Nguyên vật liệu cũng đủ sức được điều chuyển giữa các công trình

- Các ngân sách NC, Máy thi công, thầu phụ, chi phí chung, chi phí thuê ngoài thì tùy theo công việc cụ thể phát sinh thì các ngân sách này đủ nội lực chỉ đích danh theo công trình hoặc phân bổ cho các công trình. Việc phân bổ thường dựa theo thành phần ngân sách NVL

so với ngân sách dở dang: Các bạn kế toán xây dựng tập hợp ở TK 154 và kết chuyển sang 632

Khoản Lãi vay ngân hàng: Các công ty xây dựng hầu hết sẽ phát sinh các khoản vay ngân hàng để phục vụ thi công. Các khoản vay này sẽ cấp cho các tổ đội thi công dưới dạng tạm ứng công trình.

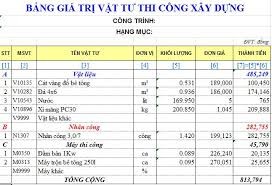

Bảng dự toán công trình: Khi đấu thầu công trình thì sẽ có bảng dự toán cho công trình và chúng ta sẽ phải lập báo cáo so sánh giữa giá bán dự toán và ngân sách thực tiễn

xác định lỗ lãi: Phân bổ chi phí bán hàng và ngân sách cai quản công ty theo công trình để xác định hiệu quả kinh doanh theo công trình

Thuế GTGT vãng lai ngoại tỉnh: Các dự án thi công ngoại tỉnh ( trị giá >=1 tỷ ) thì sẽ phát sinh thuế GTGT vãng lai ngoại tỉnh.

Sơ đồ tổng hợp hạch toán cho kế toán xây dựng

2. Nghiệp vụ hạch toán cơ bản

a. ngân sách nguyên vật liệu trực tiếp cho công trình

- Hợp đồng kinh doanh, đơn đặt mua

- Hóa đơn tài chính

- Phiếu xuất kho bên bán ( BB giao nhận ) và Phiếu nhập kho

- Chứng từ thanh toán qua bank

- Chứng chỉ chất lượng ( nếu cần )

- Nợ 152 ( chi tiết theo từng vật tư )

- Nợ 1331 ( Thuế GTGT được khấu trừ )

- Có 111,112,331

Theo thông tư 200:

- Nợ 621 – chi phí NVL trực tiếp

- Có 125

- Nợ 1541 – ngân sách NVL trực tiếp

- Có 152

- Hồ sơ lao động

- Hợp đồng lao động

- Quy chế tiền lương, các QĐ của giám đốc

- Các thủ tục liên quan đến thuế TNCN

- Bảng chấm công, bảng lương

- Nợ 622 – ngân sách NC trực tiếp

- Có 334

- Nợ 622

- Có 3383, 3384, 3386

- Nợ 1542 – ngân sách NC trực tiếp

- Có 334

Các khoản trích BHXH, BHYT, BHTN tính vào ngân sách

- Nợ 1542

- Có 3383, 3384, 3385

c. ngân sách máy thi công

- Hợp đồng kinh doanh, hóa đơn mua, PNK,PXK

- Sổ nhật trình máy ( Bảng theo dõi ca xe máy )

- Định mức tiêu hao nhiên liệu ( do giám đốc ban hành )

Cuối tháng tính lương phải trả cho lái máy

- Nợ 6231 – chi phí nhân lực máy thi công

- Có 334

Các khoản trích BHXH, BHYT, BHTN tính vào chi phí:

- Nợ 6234 – chi phí khấu hao

- Có 214

- Nợ 6232 – chi phí nguyên nhiên vật liệu

- Có 152

- Nợ 6237

- Nợ 1331

- Có 111, 112, 331

d. ngân sách chung cho công trình

- Nợ 6271 – ngân sách sản xuất chung

- Có 334

- Nợ 6271 – ngân sách sản xuất chung

- Có 3383, 3384, 3386

- Nợ 6274

- Có 214

- Nợ 627

- Nợ 1331

- Có 111, 112, 331

3. Những phát sinh doanh nghiệp gặp phải bạn cần lưu ý

a. Về ngân sách nguyên vật liệu trực tiếp

- tỉ lệ nguyên vật liệu xuất dùng cho công trình thiếu đối với dự toán hoặc thừa nhiều

- Hóa đơn NVL thường về chậm so với tiến độ thi công ( mua NVL về nhưng chưa có hóa đơn về ngay )

- mang NVL xuất dùng vào công trình không khớp với tiến độ thi công

b. Về ngân sách nhân công

- hội tụ CPNC thấp hơn nhiều đối với dự toán hoặc quá nhiều so với dự toán

- Các thủ tục hồ sơ so với công nhân không đảm bảo

- Các thủ tục liên quan đến thuế TNCN k đầỳ quá đủ

- Về ngân sách chung thì hay gặp lỗi

- Các chi phí chung phát sinh nhiều nhưng do đặc điểm thi công công trình nên nhiều khoản khó quét hóa đơn

- ngân sách chung tụ hội thấp hơn nhiều hoặc cao hơn nhiều so với dự toán